自动驾驶芯片补齐空白,黑芝麻智能启动IPO

49.5%,这是乘联会公布的我国1-6月自主品牌汽车的销量占比。

根据艾睿铂的预测,2023年全年我国自主品牌市场份额将会达到51%,是历史上首次超越合资品牌。

毫无疑问,今年是中国汽车产业大爆发的一年。

不仅仅是内销,我国汽车出口也取得了历史性的突破。海关总署最新数据显示,2023年上半年,我国汽车累计出口达234万辆,同比增长77.1%。这也使得我国一跃超过日本,成为全球最大的汽车出口国。

强劲的数据背后,是我国本土汽车产业链整体的迅速崛起。

近年来,车企出于供应链的稳定与安全性的考量,着力培养本土供应商的生产能力,而本土供应商的成长,则又反哺了车企的竞争力,并逐渐形成良性循环。

产业的蜕变离不开资本的支持,在这个大背景下,车企率先掀起IPO浪潮,蔚小理等造车新势力纷纷登陆资本市场并迅速站稳脚跟。

紧随其后的,则是本土核心供应链的上市潮。

例如,2023年至今,仅我国A股市场就有约17家汽车及零部件厂商上市,累计融资金额超百亿元。

而在港股市场,明星企业黑芝麻智能也于近期向港交所递交上市申请。

在我国资本市场的产业链图谱中,自动驾驶芯片一直是空白项。而黑芝麻智能的上市,则有望将这块拼图补齐,并成为自动驾驶计算芯片第一股。

自动驾驶作为新能源车未来最重要的战场,很可能会成为车企决胜的关键。因此,我国自动驾驶芯片相关企业的成功上市,无疑又给国内汽车产业的自主化进程打上一针强心剂。

那么,黑芝麻智能有哪些看点呢?

自动驾驶芯片独角兽

近年来,造车新势力们旗舰车型的主打宣传语中,几乎都会出现的两个字是:智能。

随着汽车电气化的加速,智能化不再变得遥不可及,并迅速成为车企寻求差异化的突破口。

在“软件定义汽车”的理念下,汽车的E/E架构开始由分布式向集中式方向发展,并划分出动力域、自动驾驶域、座舱域、车身域、底盘域等五大域。

每一个“域”智能化的实现,都离不开域控制器主控芯片的调度。因此,车企拼智能化,实际就是在拼“芯片”,而自动驾驶域对应的SoC芯片,则又是车企间拉开身位的焦点所在。

因此,车企间智能化的比拼,也就成为自动驾驶SoC芯片研发商间关于“性能”的较量。

与常规印象不同,在自动驾驶SoC芯片领域,我国与海外的差距并不大,并大有追赶之势。根据中泰证券梳理,到目前为止,就算力这一重要指标下,在已实现量产的自动驾驶SoC芯片算力中,英伟达的最高算力254 TOPS,紧随其后的,就是黑芝麻智能的华山二号A1000 Pro。

黑芝麻智能于2021年推出的这款芯片,也是国内首款超过100 TOPS算力的自动驾驶SoC。

当然,芯片的核心性能指标不止算力,在车企同样关心的功耗方面,黑芝麻智能则同样处于领先水平。根据兴业证券统计,黑芝麻智能华山二号A1000的功耗仅不到8w,能效比高达8.8TOPS/w,在全球处于第一梯队。

在今年4月份,黑芝麻智能又前瞻性地发布了质变式降本的武当C1200智能汽车跨域计算芯片,武当系列也是业内首个智能汽车跨域计算芯片平台,能够完美覆盖座舱、智驾等智能汽车内部多个不同域的需求。

未来,随着E/E架构由分布式向集中式的进一步演进,汽车五大域的跨域融合浪潮也逐渐展开,黑芝麻智能则又凭借武当C1200的高性价比,成为行业下一个风口的引领者。

因此,在黑芝麻智能强大研发能力的加持下,不仅铸就了国内乃至世界领先的性能参数,也奠定了黑芝麻智能稳固的行业地位。根据弗若斯特沙利文,2022年黑芝麻智能芯片出货量分别占国内及全球高算力SoC市场的5.2%及4.8%,是全球第三大高算力自动驾驶SoC研发商。

图片图:高算力SoC市场份额 资料来源:Wind、36氪整理

从2016年成立到现在,做到世界第三,黑芝麻智能仅仅用了6年。

强大的产品力加持下,黑芝麻智能也成功将各大车企的注意力从海外芯片企业拉回本土,2020-2022三年间,黑芝麻智能的客户数从33增长至89名,并成功拿下吉利、一汽、东风等行业领头羊的订单。

从营收数据来看,2020/2021/2022年黑芝麻智能的营业收入达到0.53/0.61/1.66亿元。特别是2022年,随着A1000和A1000L高性能自动驾驶计算芯片的逐步量产交付,公司的营业收入实现了170%的暴涨。

属于黑芝麻智能的时代

黑芝麻智能在短短几年内就成为智能驾驶计算芯片的引领者,离不开自动驾驶行业的“天时”、“地利”与“人和”。

“天时”在于,全球乘用车市场目前有两大明显的趋势,一是大家耳熟能详的新能源汽车渗透率的不断提升;二是自动驾驶渗透率的不断提升。

新能源汽车由于其电动机可以做到更高的控制精度,被广泛认为是搭载自动驾驶功能的最佳选择,因此,自动驾驶也成为不少新能源汽车型最大的卖点。而燃油车为了对抗新能源汽车的崛起,也不得不加大了自动驾驶功能的装配力度。

由此带来的,就是自动驾驶乘用车渗透率的不断提升。在国内市场,2019-2022年间,弗若斯特沙利文统计,自动驾驶乘用车的渗透率从28.3%提升到了64.4%,预计到2028年,这个数据将会达到惊人的97.2%。

不难发现,自动驾驶市场将会长时间处于高景气度中。

在这个背景下,汽车E/E架构由分布式向集中式方向发展的大趋势,则又驱动汽车芯片结构形式由MCU进化至SoC,这自然也包括自动驾驶芯片。

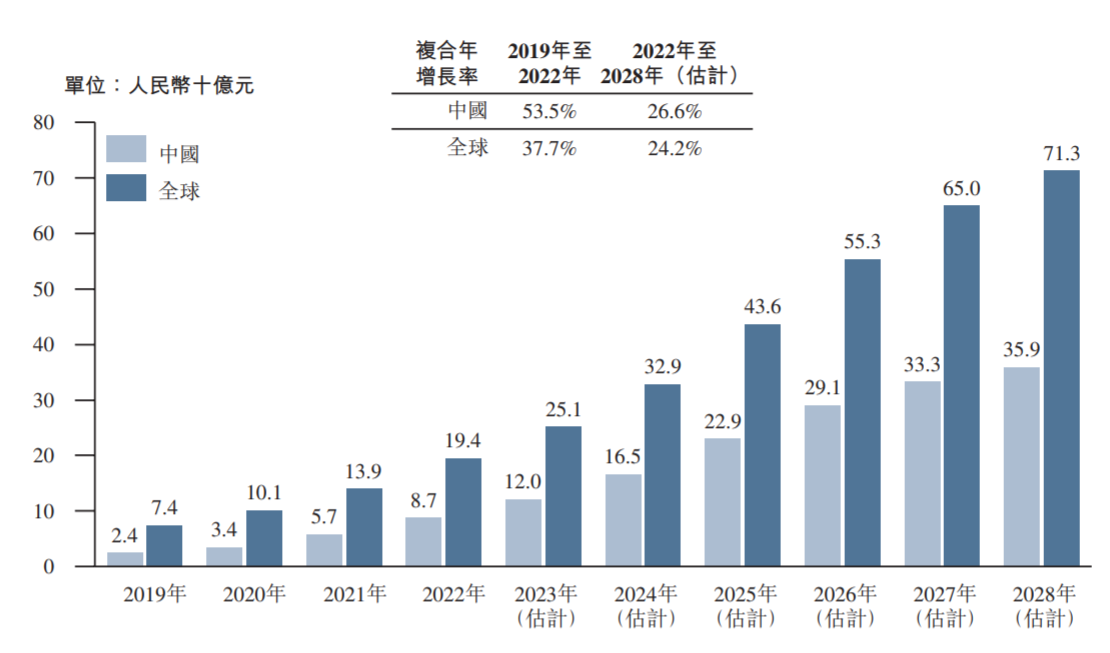

弗若斯特沙利文统计,2022-2028年,全球应用于ADAS的SoC芯片市场规模复合增长率将达到24.2%,中国则是26.6%。从市场规模来看,预计中国及全球ADAS SoC芯片规模将分别达到359及713亿元。

图片图:中国及全球应用于ADAS的SoC芯片规模 资料来源:招股说明书,36氪整理

因此,自动驾驶渗透率提高,最直接的受益者就是自动驾驶SoC芯片制造商,黑芝麻智能则是其中最大的参与者之一。

“地利”在于,从SoC市场的竞争格局来看,目前海外整体占优,但本土芯片企业的市场份额正在不断提升,呈追赶之势。同时,国内汽车品牌商也越来越青睐本土的芯片企业。

东方证券指出,我国自动驾驶芯片企业近年来实现快速发展的一个重要原因是:国内企业具有本土化服务优势。

这是因为,国内新能源车企非常重视用户的个性化体验,而通过自动驾驶实现差异化则是必由之路。因此,车企往往会对自动驾驶方案产生定制化的需求,这既需要自动驾驶芯片企业及时与车企保持沟通,还需要芯片企业拥有开放的生态体系。本土企业则恰恰可以有效满足车企的这种定制化需求。

作为智能驾驶计算芯片的引领者,黑芝麻智能也为企业本土化的服务打了样板。

就黑芝麻智能来说,其为客户提供端到端支持,可在客户系统中无缝集成和优化产品功能,同时,黑芝麻智能自主开发的驱动程序及操作系统可与第三方应用程序广泛兼容。其中,瀚海ADSP软件中间件平台可协助客户快速迁移和部署应用程序模型,广泛适用于自动驾驶及V2X应用场景。山海开发工具链则提供全面的开发包及算法支持,并纳入深度学习参考模型库转换用例,帮助客户进行灵活的模型迁移、部署和整合。

“人和”在于,众所周知,自动驾驶芯片属于典型的技术密集型和资本密集型产品,在自动驾驶等级不断提升的背景下,SoC的算力也需要不断跟进,这对自动驾驶芯片企业的研发能力和资金实力提出更高的要求,并将会天然淘汰行业内一大波研发能力不足的玩家。

而黑芝麻智能,正是因为高强度研发投入的加持,才成为了智能驾驶计算芯片的引领者。作为自研核心IP并推出中国首个超过100 TOPS算力的自动驾驶SoC研发商,黑芝麻智能近三年研发费用累计金额已经超过16亿元,并获得国内全套车规级证书。

因此,未来SoC算力需求的不断升级,对黑芝麻智能反而是利好,黑芝麻智能也一定是可以笑到最后的参与者。

最终,黑芝麻智能依靠优质的本土化服务和先进的技术水平,跻身世界前三大高算力自动驾驶SoC研发商。

同时,市场份额也还在不断扩大中。

公司在招股说明书中指出,预计2023年中国及全球高算力SoC的出货量(按片计)将大幅增加,分别达到1,050,000及1,200,000,同时,随着黑芝麻智能高性能自动驾驶计算芯片A1000 Pro的量产交付,预计2023年公司在中国及全球的市场份额将达到9.7%及8.5%,相较2022年接近翻倍。

基本面持续改善,业绩潜力巨大

从黑芝麻智能2023年的市场份额来推算,公司在2023年的出货量和营收增速也大概率会超过100%。

而黑芝麻智能业绩表现能如此亮眼的原因,除行业本身的高成长性外,核心产品华山二号A1000 Pro在2023年实现量产交付,也是重要的助推。

如果再复盘黑芝麻智能过去三年的营收表现,我们就会发现,公司营收爆发的关键节点,均处于新产品的量产期。

图片图:黑芝麻智能产品商业化进程 资料来源:招股说明书,36氪整理

这也体现出芯片等高科技行业一个很显著的特点,即研发的“延迟满足”。前期巨额的研发投入,往往在很长时间后才可以获得回报,但回报数额也同样巨大。

根据黑芝麻智能披露,自动驾驶SoC芯片从开始研发到商业化一般需要4-5年的时间,期间要经过安全认证、与客户前期其他硬件的磨合、定点生产、最终量产等多个阶段。

在2020-2022三年间,黑芝麻智能的利润表现不太理想,很大程度上就是因为处于研发-量产的空白期所致。在自动驾驶SoC芯片这个高速成长的行业中,通过大量的研发投入获得技术领先,从而巩固竞争优势是必要的,而这也会在未来给公司带来更可观的回报。

黑芝麻智能也为研发准备了充足的弹药,截止2022年底,公司的在手现金+金融资产就超过15亿元。在上市募集资金后,黑芝麻智能的资金将更加充裕,这也为公司后续在SoC芯片市场的攻城略地提供了强大的后盾。

此外,随着黑芝麻智能高性能自动驾驶计算芯片逐步的量产交付,公司的基本面改善其实也十分明显。

从盈利能力来看,公司自动驾驶解决方案及产品的毛利率脉冲式提升,2020/2021/2022年分别为14.18%/18.62/24.17%。芯片作为规模效应显著的产品,量产往往就意味着边际成本的迅速下降,以及毛利率的显著提升。因此,预计黑芝麻智能的盈利能力在未来将会持续处于上升通道。

从风险承受力来看,目前有市场指出,黑芝麻智能的客户集中度过高,不过,根据公司披露,截至2022年12月31日,黑芝麻智能已经赢得10家汽车OEM和一级供应商15种车型的定点,而随着A1000 Pro的量产,以及A1000的进一步放量,公司客户结构丰富并均衡的大趋势是确定的,抗风险能力也会越来越强。

整体来看,自动驾驶SoC芯片作为当前汽车产业的必争之地,其成长性和爆发力都是确定的,黑芝麻智能的上市,无疑会给国内汽车产业的自主化进程打上一针强心剂。

而黑芝麻智能作为技术领先、产品力领先的龙头企业,也会受益于此,获得更大的市场份额和更高的增长潜力。